Durch das Angebot an relevanten Zahlungsarten können Online-Shops Conversions steigern

Zu einem erfolgreichen Online-Shop gehören die passenden Zahlungsmöglichkeiten. Aber welche? Die Auswahl an Online-Bezahlverfahren ist groß und die Unterschiede zahlreich. So sorgen Sie für den optimalen Zahlungsmix.

Beeinflussen Bezahlverfahren meine Umsatzchancen?

Ja, zahlreiche Studien belegen einen klaren Zusammenhang zwischen entgangenen Umsatzchancen und zielgruppengerechten Zahlungsmethoden. Finden Online-Shopper am Checkout nicht ihre bevorzugten Bezahlmöglichkeiten, brechen viele den Kaufvorgang ab. Die Folge: Nahezu sichere Umsätze gehen auf der Zielgeraden verloren – und die enttäuschten Kunden kehren oft nie wieder. Wer als Online-Händler die Conversion Rate und das Einkaufserlebnis verbessern will, sollte sich also eingehend mit dem Thema Online-Payments befassen. „Mit dem richtigen Mix an digitalen Bezahlmethoden lassen sich für Online-Händler Kauf-Abbruchraten deutlich reduzieren“, bestätigt Bitkom-Hauptgeschäftsführer Dr. Bernhard Rohleder1. Der Digitalverband führt regelmäßig Umfragen zu den Shopping- und Bezahlvorlieben im Internet durch.

Welche Online-Zahlungsmethoden gibt es?

Eine ganze Menge! Neben die klassischen Bezahlverfahren für den Versandhandel wie Kauf auf Rechnung, Vorkasse und Nachnahme ist mittlerweile eine stetig wachsende Anzahl von Online-Zahlungsmethoden getreten. Dazu zählen beispielsweise Bezahldienste wie Paypal, Überweisung oder Amazon Pay. Auch die Banken und Sparkassen bieten eigene Online-Bezahlverfahren an. Last but not least haben internationale Kreditkartenorganisationen wie Mastercard und VISA ihre Karten für den digitalen Einsatz beim Online- und Mobile-Shopping weiterentwickelt und bauen mit innovativen Verfahren wie 3D-secure, Click to Pay oder virtuellen Karten ihren Anteil am deutschen E-Commerce-Umsatz weiter aus.

Wo liegen die Unterschiede zwischen den verschiedenen Zahlungsarten?

Zum einen unterscheiden sich die online verfügbaren Zahlungsmethoden oft deutlich in puncto Beliebtheit und Nutzerzahlen. Zum anderen müssen Shop-Betreiber die unterschiedlichen Kosten und Risiken beachten. Die folgende Übersicht verschafft Ihnen schnell einen ersten Überblick.

Kauf auf Rechnung

Bekannt aus dem klassischen Versandgeschäft zählt der Kauf auf Rechnung auch online zu den beliebtesten Bezahlverfahren. Rund jeder dritte Online-Shopper bezahlt laut Bitkom am liebsten per Rechnung, bei den älteren Kunden über 65 Jahre sogar jeder zweite. Grund: Für Käufer ist diese Bezahloption nicht nur sehr bequem, sondern auch risikolos, da sie die online bestellte Ware vor dem Bezahlen prüfen können.

- plus: hoher Kaufanreiz und minimale Abbruchquote

- minus: Bonitätsprüfung erforderlich, erhöhter Aufwand für Rechnungs- und Forderungsmanagement, späterer Zahlungseingang als bei anderen Verfahren, Risiko von Zahlungsausfällen und/oder Kosten für die Absicherung des Ausfallrisikos (Zahlungsgarantie) durch einen Zahlungsdienstleister

- besonders geeignet für: ältere Kunden, Stammkunden, B2B-Kunden, hohe Warenkorbwerte

Kreditkarte

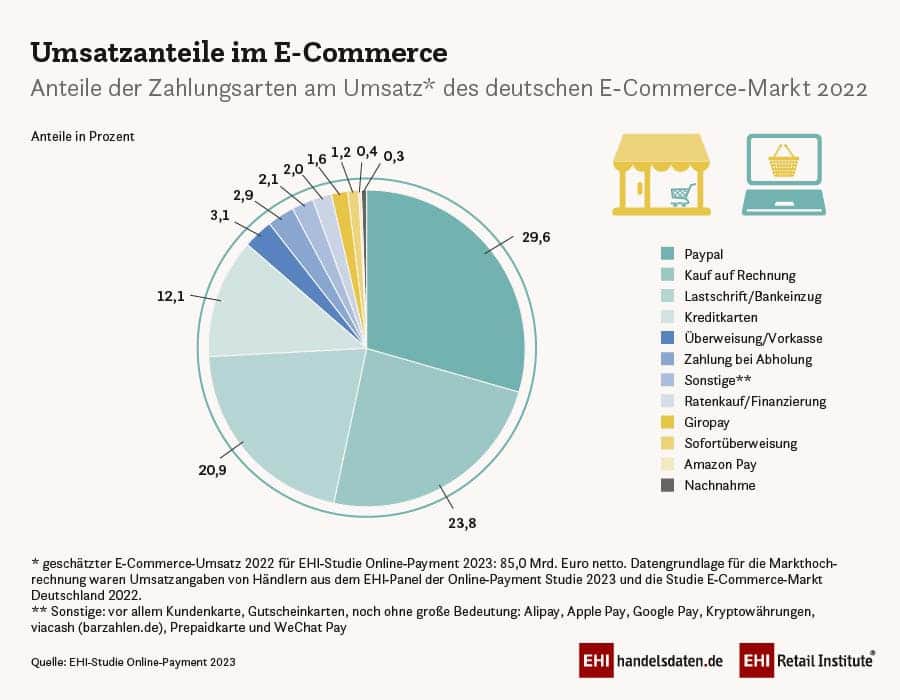

Mehr als zehn Prozent des Online-Umsatzes wurden 2022 laut einer Studie des EHI Retail Instituts per Kreditkarte abgewickelt.2 Auch laut Bitkom bezahlt rund jeder zehnte Online-Shopper am liebsten mit Master, Visa und Co. Nicht nur immer mehr deutsche, sondern auch viele internationale Kunden verfügen über eine Kreditkarte. Im Gegensatz zu früher, sorgt die gesetzlich vorgeschriebene starke Kundenauthentifizierung (2-Faktor-Authentifizierung, 2FA) für Online-Kartenzahlungen heute für ein hohes Maß an Sicherheit. Laut VISA ist beispielsweise das Betrugsrisiko auf den neuen Tiefstand von weniger als 0,1 Prozent gesunken.3 Für Online-Händler, die 2FA anwenden, besteht Zahlungsgarantie. Sie können also Bestellungen ohne Risiko verschicken.

- plus: kein Ausfallrisiko (Haftungsumkehr) für Kreditkartenzahlungen mit 2-Faktor-Authentifizierung, Kaufbeträge werden schnell gutgeschrieben, schnelle Kaufabwicklung

- minus: höhere Transaktionsgebühren als bei anderen bargeldlosen Bezahlverfahren, strenge Datenschutzanforderungen

- besonders geeignet für: Markenware, verderbliche Ware, Veranstaltungstickets, Hotel- und Reisebuchungen, eGoods (Spiele, Streaming, Software), Versand an internationale Kunden

Lastschrift / Bankeinzug

Mit einem Anteil von rund 17 Prozent am Online-Umsatz gehört die SEPA-Lastschrift laut EHI Payment Studie 2022 nach Rechnungskauf und Paypal zu den drei wichtigsten Bezahlverfahren im E-Commerce. Per Einzugsermächtigung willigen die Kunden dabei ein, dass Händler den fälligen Betrag vom Konto abbuchen.

- plus: etabliertes Bezahlverfahren, sehr geringe Transaktionsgebühren, schneller Zahlungseingang

- minus: höheres Ausfallrisiko, da Kunden Lastschriften nachträglich widerrufen können, bei Auslandskonten können zudem Zusatzkosten anfallen und Meldepflichten greifen

- besonders geeignet für: Abo Commerce, also wiederkehrende Zahlungen und Abonnements, registrierte Stammkunden (digitale Kundenkarte oder App mit Online-Bezahlfunktion)

Google Pay & Apple Pay:

Vor allem bei jüngeren Kunden etablieren sich Smartphone und Smartwatch zunehmend als digitale Geldbörse. In den E-Wallets von Google oder Apple können heute verschiedene Zahlkarten hinterlegt werden. Besonders praktisch ist das kontaktlose Bezahlen per Smartphone bei Einkäufen im stationären Handel. Aber auch online oder in Apps kann man mit den mobilen Wallets schnell, sicher und vor allem bequem bezahlen. Je nach Modell und Betriebssystem geben Kunden Online-Zahlungen per Google oder Apple Pay biometrisch (z. B. durch Fingerabdruck oder Gesichtsscan) oder über den Code für ihr Smartphone frei. Kosten und Risiken für Händler entsprechen denen einer Online-Kreditkartenzahlung mit 2FA.

- plus: positives Kundenerlebnis durch schnelles, bequemes Bezahlverfahren, Imagebonus

- minus: bislang noch geringe Verbreitung, nur für Kunden der jeweils kooperierenden Banken und Sparkassen verfügbar

- besonders geeignet für: jüngere, technikaffine Kunden, Verkauf über mobile Websites oder per App (beispielsweise Reisen, Spiele, mobiles Datenvolumen), internationale Kunden

Paypal

Der seit vielen Jahren etablierte, internationale Bezahldienst erfreut sich auch in Deutschland großer Beliebtheit. Laut EHI Paymentstudie liegt Paypal mit einem Anteil am deutschen Online-Umsatz von knapp 30 Prozent sogar mittlerweile gleichauf mit dem langjährigen Spitzenreiter Kauf auf Rechnung. Nach eigenen Angaben verfügen 32 Millionen Deutsche über einen Paypal-Account. Inhaber eines Paypal-Accounts können damit nicht nur online bezahlen, sondern auch Zahlungen ganz einfach per eMail erhalten. Auch Paypal bietet Kunden bei gewerblichen Transaktionen kostenlosen Käuferschutz.

- plus: sehr sicher, der Verkäufer erhält seine Zahlung vor der Lieferung, sehr schnell und einfach zu nutzen

- minus: relativ hohe Gebühren, einige Kunden lehnen internationale Zahlungsdienste ab

- besonders geeignet für: universal einsetzbar, auch für Unternehmen mit geringen Online-Umsätzen bzw. wenigen Online-Transaktionen

Vorkasse

Bei diesem Bezahlverfahren wird die bestellte Ware erst nach Zahlungseingang verschickt oder ausgehändigt. Kunden müssen den Kaufbetrag also vorab überweisen, ohne die Ware prüfen zu können und tragen somit das volle Risiko.

- plus: sehr sicher, keine Transaktionsgebühren, keine technischer Aufwand, sofort nutzbar

- minus: aus Kundensicht unattraktiv, deshalb erhöhtes Risiko von Kaufabbrüchen, verzögerte Kaufabwicklung, weil Händler den Zahlungseingang überwachen müssen

- besonders geeignet für: Unternehmen ohne Online-Shop, die nur selten online verkaufen, sowie für Transaktionen mit höherem Risiko, beispielsweise Auftragsarbeiten und Maßanfertigungen (Händler geht in Vorleistung), Verkauf an Kunden mit schlechter Bonität, Artikel mit hohen Versandkosten und/oder verderblicher Ware (z.B. Möbel, lebende Tiere, Kühlware, Versand ins Ausland, versicherter Versand von Wertsachen)

Ratenkauf

Größere Anschaffungen auf Pump zu finanzieren, ist in Deutschland nicht ungewöhnlich. Laut Statista beliefen sich die an Privathaushalte vergebenen Ratenkredite 2022 auf knapp 186 Milliarden Euro.4 Nach Angaben der Schufa nehmen insbesondere Kleinkredite unter 1.000 € in den letzten Jahren deutlich zu.5 Das zeigt, dass immer mehr Menschen Finanzierungsmöglichkeiten nicht nur bei großen Anschaffungen, sondern auch für alltägliche Konsumausgaben in Anspruch nehmen. In Kooperation mit verschiedenen Online-Banken lässt sich der Online-Kreditabschluss mit Sofortzusage als zusätzliche Option in den Checkout integrieren. Händler erhalten den vollen Kaufbetrag sofort gutgeschrieben. Die Rückzahlung erfolgt an die Bank, die das Ausfallrisiko trägt.

- plus: zusätzlicher Kaufanreiz, Chance auf Zusatzumsätze, attraktiver Kundenservice

- minus: sowohl für Händler als auch für Kunden fallen Gebühren an, verlängerter Checkout-Prozess durch Online-Kreditantrag, frustrierte Kunden und Kaufabbruch, wenn Antrag abgelehnt wird.

- besonders geeignet für: größere Kaufbeträge und Artikel mit überdurchschnittlicher Marge, wie zum Beispiel hochwertige Möbel, Elektrogeräte, Sportausrüstung, Unterhaltungselektronik oder Einbauküchen.

Wie viele Zahlungsmethoden sollte ich anbieten?

Auf jeden Fall mehr als eine. Um möglichst vielen Kunden ihre bevorzugte Zahlungsmethode zu bieten, empfiehlt sich ein Mix der drei bis vier meist genutzten und beliebtesten Bezahlarten: Gemessen am Umsatz sind das Kauf auf Rechnung, Paypal, Lastschrift und Kreditkarte. Zusammen decken sie laut EHI-Studie rund 85 Prozent des deutschen E-Commerce-Umsatzes ab. Je nach Sortiment und Zielgruppe können Händler die „Kassenschlager“ um zusätzliche Bezahloptionen wie Ratenkauf ergänzen. Bei der individuellen Auswahl helfen folgende Fragen:

- Welche Zahlungsarten bieten den höchsten Nutzen für meine Kunden?

- Welche Zahlungsarten passen grundsätzlich zu meiner Zielgruppe?

- Welche Zahlungsarten verwenden andere Unternehmen aus meiner Branche? Was erwarten also die Kunden?

- Wie hoch ist das Ausfall- und Betrugsrisiko der jeweiligen Zahlungsmethoden?

- Welche Zahlungsmethoden lassen sich schnell und mit wenig Aufwand implementieren?

- Wie schnell werden Zahlungsbeträge gutgeschrieben?

- Welche laufenden Kosten sind mit der jeweiligen Zahlungsmethode verbunden?

- Wie groß ist der technische und organisatorische Aufwand?

Wer beispielsweise neu ins Online-Geschäft einsteigt und mit eher geringem Transaktionsvolumen rechnet, profitiert von Zahlungsmethoden, die sich sehr schnell und ohne Aufwand implementieren lassen. Mit steigendem Online-Umsatz spielen dagegen die Transaktionsgebühren und der organisatorische Aufwand eine zunehmend wichtige Rolle. Omnichannel-Händler sollten zudem auf ein stimmiges Gesamtbild am Checkout achten: Wer beispielsweise am POS mobile Wallets und Kreditkarten akzeptiert oder eine Kundenkarte hat, sollte diese Optionen auch auf seinen digitalen Verkaufskanälen anbieten.

Integration: Wie bringe ich neue Bezahlverfahren in den Shop?

Um Ihren Kunden bequeme und sichere Online-Zahlungen anzubieten, können Sie einfach einen Servicevertrag mit einem Payment Service Provider wie secupay abschließen. Als Akquirer kümmern wir uns für Sie um den passenden Zahlungs-Mix und sind auf Wunsch Ihr zentraler Ansprechpartner für alle vertraglichen Fragen rund um die Akzeptanz: angefangen von der technischen Implementierung via Plug-In oder Schnittstelle, über Gebühren, Datenschutz, Betrugsprävention, Bonitäts- oder Risikoprüfung bis hin zu Forderungsmanagement und Inkasso. Gerne beraten wir Sie persönlich.

FAQ

Die meisten Online-Shopper zahlen per Rechnung, Paypal, Lastschrift oder Kreditkarte. Laut EHI Paymentstudie entfallen 85 Prozent des E-Commerce-Umsatzes auf eine dieser vier Bezahlarten. Eine Umfrage des Digitalverbands Bitkom ergab, dass knapp jeder zweite Kunde am liebsten mit einem Online-Bezahldienst wie Paypal, Klarna oder Amazon Pay bezahlt, wenn Shops diese Option anbieten.

Der wesentliche Unterschied besteht darin, dass eine Überweisung vom Kontoinhaber ausgelöst wird. Bei einer Lastschrift wird dagegen der Zahlungsempfänger aktiv und bucht den fälligen Betrag vom Konto des Zahlungspflichtigen ab. Auch wenn Kunden eine Einzugsermächtigung erteilt haben, können sie der Abbuchung acht Wochen lang widersprechen. Deshalb ist die Überweisung für Händler etwas sicherer. Bei der Lastschrift handelt es sich dagegen um eine besonders preiswerte und einfache Bezahlmethode für wiederkehrende Zahlungen und Abos.

Lesen Sie mehr über Abo-Commerce in unserem Blogbeitrag.

Mit einem Zahlungsdienstleister wie secupay geht die Integration von Google Pay ganz einfach. Wir kümmern uns um die technische Implementierung und die erforderlichen Kreditkarten-Akzeptanzverträge und wickeln Zahlungen per Wallet zusammen mit allen anderen Online-Zahlungen für Sie ab.

Lesen Sie mehr über digitale Wallets in unserem Blogbeitrag.

Das Kürzel BNPL steht für “Buy Now Pay Later” und bedeutet „jetzt kaufen und später bezahlen“. Vor allem bei jüngeren Kunden erfreut sich diese Online-Bezahlungsmethode steigender Beliebtheit. In Deutschland bieten bislang erst wenige Zahlungsdienste BNPL an, darunter z.B. Klarna.

Ratenkredite werden von Banken vergeben und unterliegen der deutschen Finanzaufsicht und dem Verbraucherschutz. BNPL ist ein Angebot privater, oft internationaler Zahlungsdienste. Verbraucherschützer kritisieren, dass BNPL mangels unzureichender Kreditprüfung schnell zu Überschuldung und hohen Zinszahlungen für Konsumenten führen kann. Mit secupay können Sie Online-Shoppern Ratenkredite mit Sofortzusage direkt am Checkout anbieten.

Als professioneller Partner für den bargeldlosen Zahlungsverkehr kümmern sich Payment Service Provider wie secupay um den passenden Zahlungsmix. Sowohl online als auch am POS stellen wir Ihnen als zentraler Vertragspartner alle gewünschten Zahlungsmethoden aus einer Hand zur Verfügung und kümmern uns um alle Punkte – von A wie Akzeptanzvertrag bis Z wie Zahlungsgarantie.

Lesen Sie mehr über Payment Service Provider in unserem Blogbeitrag.

Bei Online-Kartenzahlungen mit starker Kundenauthentifizierung, Vorkasse und Nachnahme besteht für Händler kein Betrugs- oder Ausfallrisiko. Alle anderen Online-Zahlungen können gegen Gebühr durch einen professionellen Zahlungsdienstleister weitreichend abgesichert werden.

Bei Online-Kartenzahlungen mit starker Kundenauthentifizierung besteht für den Zahlungsempfänger stets Zahlungsgarantie. Zahlungsdienstleisten wie secupay bieten Händlern darüber hinaus auch bei Kauf auf Rechnung oder Lastschrift eine Zahlungsgarantie. Die Forderung wird dazu gegen eine Gebühr an secupay abgetreten. Geht der fällige Betrag nicht ein oder wird eine Lastschrift rückbelastet, kommt secupay für den Zahlungsausfall auf. Als Händler erhalten Sie Ihre Auszahlung pünktlich und in vereinbarter Höhe.

Nein, per Payment Link können Sie Ihren Kunden etablierte und sichere Online-Bezahlverfahren wie Kreditkarte oder Paypal auch ohne eigenen Webshop anbieten. Mit secupay können Sie Payment-Links ganz einfach erstellen und die gewünschten Online-Bezahlverfahren ohne technische Implementierung oder separate Verträge sofort nutzen.

Lesen Sie mehr über Payment-Links in unserem Blogbeitrag.

Bei der Girocard handelt es sich um die Debitkarte der deutschen Banken und Sparkassen und das meistgenutzte Zahlungsmittel im bargeldlosen Zahlungsverkehr. Allerdings kann mit der Girocard nicht online bezahlt werden und auch der Einsatz im Ausland ist künftig nicht mehr möglich. Immer mehr Banken bieten ihren Kunden deshalb Debitkarten von Visa oder Mastercard als Alternative an.

Händler können diese Co-Branding-Debitkarten sowohl am POS als auch online annehmen. Genau wie die Girocard bieten sie hohe Zahlungssicherheit und schnellen Zahlungseingang.

Lesen Sie mehr in unserem Blog-Beitrag über die Girocard